¿Cómo consigue Warren Buffett superar al mercado?

Si le preguntas a 100 personas quién es el inversor más exitoso del mundo, probablemente más de la mitad de ellas (las que respondan) dirán que Warren Buffett.

La pregunta es: ¿su éxito se debe a su talento, a la suerte, al sesgo de supervivencia o a algo explicable?

Para responder a esta pregunta, hemos examinado un artículo académico escrito por Andrea Frazzini, David Kabiller y Lasse Heje Pedersen (los dos primeros trabajaban en AQR Capital Management en el momento de la publicación del estudio).

La principal conclusión del estudio es que los resultados de Buffett se explican por un modesto efecto palanca y una concentración disciplinada en acciones seguras, baratas y de gran calidad.

Puntos clave a recordar:

➡️ Rendimientos extraordinarios durante décadas. Berkshire Hathaway ha superado ampliamente al mercado, con rendimientos por unidad de riesgo superiores a los de cualquier fondo de inversión o acción de longevidad similar.

➡️ Ha sufrido pérdidas. Buffett perdió un 44 % durante la burbuja de Internet (y más en términos relativos) y un 40 % en 2008, pero su negativa a abandonar su estrategia le permitió seguir beneficiándose del efecto acumulativo.

➡️ El apalancamiento fue importante, pero modesto. Buffett utilizó un apalancamiento de aproximadamente 1,6 por 1, lo que es bajo según los estándares de Wall Street, pero potente cuando se aplica de forma segura durante décadas.

➡️ Su ventaja financiera era única. Los flotantes de seguros, las deudas ventajosas y los aplazamientos fiscales le permitieron beneficiarse de un apalancamiento barato, estable y a largo plazo, inaccesible para la mayoría de los inversores. Esta parte es difícil de reproducir para el inversor medio.

➡️ Las acciones que cotizan en bolsa superaron a las empresas privadas. Los mejores rendimientos de Buffett procedían de su selección de acciones, mientras que las empresas que poseía le proporcionaban estabilidad y financiación.

➡️ Compraba tres cosas a la vez:

- Empresas seguras y poco volátiles.

- Empresas baratas que cotizaban por debajo de su valor intrínseco.

- Empresas de alta calidad con beneficios y crecimiento sostenibles.

➡️ Su estrategia es sistemática. Cuando se reproduce utilizando modelos factoriales (bajo riesgo, valor, calidad y apalancamiento moderado), los resultados de Buffett pueden explicarse, lo que demuestra que su ventaja residía en aplicar el mismo estilo de forma repetida durante un largo periodo de tiempo.

➡️ La ejecución es fundamental. No basta con conocer la fórmula. Buffett se ha mantenido fiel a ella durante más de 50 años, mientras que otros han abandonado estrategias similares en períodos difíciles.

Los resultados obtenidos por Buffett

Una estrategia a largo plazo que da sus frutos

Cuando se habla de Warren Buffett, a menudo se hace hincapié en su sabiduría popular, su encanto paternal o su talento para encontrar buenas oportunidades.

Pero las cifras son aún más impresionantes.

Si hubiera invertido un solo dólar en Berkshire Hathaway a finales de 1976, habría tenido más de 1500 dólares a finales de 2011. No es un error.

Durante esos 35 años, Buffett generó un rendimiento medio anual superior en un 19 % al de los bonos del Tesoro.

A modo de comparación, el mercado bursátil en su conjunto registró un rendimiento superior en poco más del 6 % al de los bonos del Tesoro durante el mismo periodo.

Lo que lo hace aún más notable es la constancia. Berkshire Hathaway no era una empresa tecnológica que experimentó un rápido crecimiento durante unos años antes de perder fuelle.

Ha crecido de forma constante durante décadas, superando recesiones, crisis, burbujas especulativas y numerosos periodos de pánico.

Es esta resistencia la que ha permitido a Buffett pasar de ser un inversor próspero a una de las personas más ricas del mundo.

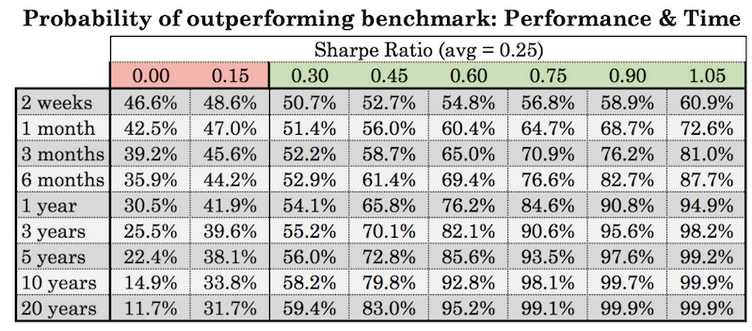

Por encima de la media

Para comprender lo inusual que es esto, considere el indicador utilizado por los profesionales: el ratio de Sharpe, que mide el rendimiento en relación con el riesgo. A la mayoría de los operadores e inversores les resulta difícil mantener un ratio superior a 0,4 a largo plazo.

Berkshire Hathaway se sitúa en 0,76.

Puede parecer poco impresionante, pero es la tasa más alta de todas las acciones con más de 30 años de historia. También supera a todos los fondos de inversión estadounidenses de la misma antigüedad.

En términos sencillos, Buffett no solo ganaba dinero. Ganaba más dinero por unidad de riesgo que nadie en décadas.

Y lo hizo de una manera que otros rara vez han logrado mantener. Los fondos de inversión van y vienen. Los gestores suben y bajan. Berkshire siguió acumulando intereses compuestos.

Sobrevivir a los tiempos difíciles

Por supuesto, la trayectoria de Buffett no ha estado exenta de dificultades. Una de sus mayores pruebas se produjo durante la burbuja de Internet.

Desde mediados de 1998 hasta principios de 2000, Berkshire perdió el 44 % de su valor bursátil. Era la «vieja economía».

Al mismo tiempo, el mercado global, impulsado por las acciones de la «nueva economía», había subido más de un 30 %.

Imagina perder casi la mitad de tu fortuna mientras todos a tu alrededor celebran las ganancias de tres dígitos de las empresas puntocom.

La mayoría de los gestores se habrían derrumbado. Los inversores habrían retirado su dinero, su reputación se habría arruinado y su carrera habría llegado a su fin.

Julian Robertson, de Tiger Management, tiró la toalla en marzo de 2000, cuando el mercado estaba en su punto álgido.

Pero Buffett había construido algo diferente.

Su reputación y la estructura de Berkshire le permitieron mantener el rumbo.

Cuando finalmente estalló la burbuja, Berkshire se recuperó, demostrando que la paciencia y la convicción pueden ser tan valiosas como elegir las acciones adecuadas.

¿Por qué es importante?

Buffett ha declarado que la primera regla en materia de inversión es no perder dinero.

Y la segunda regla es recordar la regla número uno.

El hecho es que, en realidad, ha perdido mucho, concretamente alrededor del 40 % en 2008.

Sin embargo, se negó a abandonar su estrategia en el momento en que más importaba. Esta capacidad de soportar años difíciles sin pestañear es quizás el verdadero secreto de sus extraordinarios resultados.

Primera entrevista televisiva de Warren Buffett: debate sobre los principios atemporales de la inversión.

El papel del apalancamiento

Un motor discreto detrás de los rendimientos

A menudo se considera a Buffett el mejor seleccionador de acciones, pero hay otro ingrediente de su éxito que rara vez aparece en los titulares: el apalancamiento.

De media, Berkshire Hathaway ha operado con un apalancamiento de aproximadamente 1,6 por 1. En términos sencillos, por cada dólar de capital propio, Buffett controlaba 1,60 dólares de activos.

Esto no parece excesivo en comparación con muchos fondos de cobertura (Berkshire no es un fondo de cobertura), que a veces tienen ratios mucho más altos.

Pero aplicado de forma constante durante décadas, con los tipos de activos adecuados, marcó una enorme diferencia.

El apalancamiento amplificó tanto las ganancias como los riesgos de Berkshire. Si el mercado ofrecía un buen año a Buffett, el apalancamiento lo hacía aún mejor. Si las cosas iban mal, las pérdidas eran aún más dolorosas.

La idea no era solo utilizar el apalancamiento. Se trataba de encontrar una forma de utilizarlo de forma segura y económica, sin verse obligado a vender con pérdidas cuando los mercados cambiaban de tendencia.

¿De dónde procedía el dinero?

La mayoría de los inversores solicitan préstamos a costes elevados. Buffett, por su parte, aprovechó fuentes de financiación únicas que le proporcionaron una ventaja intrínseca.

Deuda

En primer lugar estaba la deuda, que Berkshire podía emitir en condiciones excepcionalmente favorables gracias a su sólida reputación.

Durante dos décadas, la empresa incluso gozó de la calificación AAA, la más alta posible.

Algunos bonos AAA incluso se negociaban con una prima negativa frente a los bonos del Tesoro estadounidense.

Float de seguros

En segundo lugar, y sobre todo, estaba el float de seguros. Las compañías de seguros cobran las primas por adelantado y pagan las indemnizaciones más tarde.

Mientras tanto, conservan el dinero, prestándolo en realidad a los asegurados.

Para la mayoría de las aseguradoras, este flotante tiene un coste, ya que las pérdidas técnicas reducen los rendimientos. Buffett desarrolló tan bien las actividades de seguros de Berkshire, como GEICO y las unidades de reaseguros, que el flotante a menudo tenía un coste mínimo o nulo.

A lo largo de décadas, esto le permitió disponer de decenas de miles de millones de dólares de capital para invertir a tipos inferiores a los de los bonos del Tesoro. Es como disponer de una línea de crédito permanente más barata que los costes de endeudamiento del Gobierno estadounidense.

Los operadores/inversores individuales suelen pagar los tipos del Tesoro, más un diferencial de varios puntos porcentuales.

Calendario fiscal

En tercer lugar, Berkshire se ha beneficiado de ventajas fiscales relacionadas con el calendario, como las normas de amortización acelerada.

Estas han actuado como préstamos sin intereses concedidos por el Gobierno, aplazando los pagos de impuestos en el futuro y liberando más liquidez para invertir en el presente.

Poder y peligro

El apalancamiento no basta para explicar los resultados de Buffett, pero los amplificó.

Si el mercado rindiera aproximadamente un 6 % más que los bonos del Tesoro, un apalancamiento de 1,6 por 1 habría permitido elevar ese rendimiento a alrededor del 10 %.

Sin embargo, esta cifra sigue siendo muy inferior al rendimiento medio superior del 19 % obtenido por Berkshire.

Pero, combinado con su talento para comprar empresas seguras, baratas y de gran calidad, el apalancamiento ha transformado unos resultados muy buenos en resultados espectaculares.

Por lo tanto, no se trataba solo de utilizar dinero prestado. Se trataba de establecer un sistema en el que la financiación fuera permanente, barata y estable, de modo que nunca tuviera que vender ni hacer nada ineficaz cuando los mercados se desplomaran.

Esta paciencia con el apalancamiento es algo que pocos inversores pueden igualar.

Inversiones públicas frente a inversiones privadas

Las dos caras de una misma moneda

Berkshire Hathaway no es solo una cartera de acciones, sino un conjunto de empresas completas que Buffett ha comprado: ferrocarriles, compañías de seguros, servicios públicos y empresas de consumo.

Para comprender de dónde provienen realmente sus rendimientos, es útil separar estas dos categorías (acciones públicas y empresas privadas) y ver cuál ha tenido más importancia.

¿La sorprendente respuesta?

La cartera de acciones cotizadas en bolsa de Buffett obtuvo mejores resultados que sus empresas de propiedad exclusiva.

Sus empresas privadas generaron importantes beneficios y contribuyeron a convertir a Berkshire en una fortaleza. Pero cuando los investigadores analizaron las cifras, la ventaja se inclinó a favor de las elecciones de acciones de Buffett/Berkshire.

El seleccionador de acciones en acción

Desde Coca-Cola hasta American Express, pasando por Wells Fargo, los mayores éxitos de Buffett se han producido en los mercados públicos. Las acciones que ha seleccionado han superado sistemáticamente al mercado en su conjunto, incluso después de ajustarlas para tener en cuenta el riesgo.

Y lo han hecho de una manera acorde con su filosofía: no seguía modas ni tendencias, sino que compraba empresas estables, rentables e infravaloradas.

Esto es importante porque responde a un debate que viene de lejos: ¿la magia de Buffett reside en la gestión de las empresas o en su selección? Las pruebas apuntan claramente a la segunda hipótesis.

Fundamentalmente, es un inversor.

Su capacidad para identificar las empresas que merecen conservarse durante décadas y, posteriormente, conservarlas, ha sido el principal motor de la ventaja competitiva de Berkshire.

El seleccionador de acciones en acción

Desde Coca-Cola hasta American Express, pasando por Wells Fargo, los mayores éxitos de Buffett se han producido en los mercados públicos. Las acciones que ha seleccionado han superado sistemáticamente al mercado en su conjunto, incluso después de ajustarlas para tener en cuenta el riesgo.

Y lo han hecho de una manera acorde con su filosofía: no seguía modas ni tendencias, sino que compraba empresas estables, rentables e infravaloradas.

Esto es importante porque responde a un debate que viene de lejos: ¿la magia de Buffett reside en la gestión de las empresas o en su selección? Las pruebas apuntan claramente a la segunda hipótesis.

Fundamentalmente, es un inversor.

Su capacidad para identificar las empresas que merecen conservarse durante décadas y, posteriormente, conservarlas, ha sido el principal motor de la ventaja competitiva de Berkshire.

¿Por qué poseer empresas?

Si su cartera de acciones era la estrella, ¿por qué dedicar tanto tiempo a comprar empresas enteras? La respuesta está en la financiación.

Las empresas privadas de Berkshire, en particular sus filiales de seguros, proporcionaban un flujo constante de efectivo y, lo que es más importante, una fuente fiable de capital flotante.

Este capital circulante actuaba como una palanca de bajo coste, que a su vez alimentaba sus elecciones de acciones.

Tomemos el ejemplo de las unidades de seguros. Cada año generaban miles de millones de dólares en primas que Buffett podía invertir mucho antes de que se declararan los siniestros.

Como estas empresas estaban bien gestionadas, el capital circulante no le costaba nada a Berkshire, o a menudo le costaba muy poco.

Esto permitió a Buffett acceder a un tipo de capital con el que la mayoría de los inversores solo pueden soñar: dinero barato y paciente.

Más allá de los seguros, otras filiales contribuyeron a la estabilidad. La propiedad de ferrocarriles, servicios públicos y empresas de consumo hizo que Berkshire fuera menos vulnerable a las fluctuaciones del mercado.

Esto significaba que Buffett podía tomar posiciones más audaces en el mercado de valores sin temor a que una desaceleración hundiera el barco.

El equilibrio a lo largo del tiempo

Al principio de la carrera de Buffett, Berkshire dependía más de las acciones que cotizaban en bolsa.

En la década de 1980, menos del 20 % de los activos de Berkshire se invertían en empresas privadas.

En 2011, esta proporción había aumentado a más del 80 %.

Este cambio refleja tanto el considerable tamaño* de Berkshire como el deseo de Buffett de disponer de fuentes de capital permanentes.

A pesar de este cambio, los datos muestran que las acciones cotizadas en bolsa registraron los mejores resultados ajustados al riesgo.

Las empresas privadas aportaron diversificación, flujos de caja y ventajas financieras, pero el rendimiento superior se debió simplemente al talento de Buffett para comprar las empresas cotizadas adecuadas.

* Cada vez es más difícil invertir grandes cantidades de dinero únicamente en el mercado de valores sin incurrir en mayores costes de transacción (que tienden a aumentar a medida que aumentan los importes gestionados). Además, cuanto más crece, más se reduce el universo de acciones a su disposición por razones de liquidez y costes de transacción.

Lo que esto nos enseña

Su elección de valores le permitió ganar dinero. Sus empresas privadas financiaron su estrategia y le proporcionaron cierta estabilidad.

Esta combinación fue la que marcó la diferencia.

Sin la liquidez disponible y los beneficios regulares de sus empresas de propiedad exclusiva, Berkshire no habría podido aprovechar su apalancamiento de forma segura.

Sin el olfato de Buffett para las acciones, esa liquidez disponible se habría desperdiciado.

La lección que deben aprender los operadores e inversores es clara: los altos rendimientos no dependen solo de la selección de ganadores, ni del acceso al capital.

Son el resultado de la combinación de ambos: experiencia en la selección y una estructura que hace que esa experiencia sea escalable y resistente.

Buffett construyó ambas cosas, y por eso su máquina siguió funcionando mientras otras se derrumbaban.

Esto también es algo que se puede reproducir.

Imaginemos que una persona tiene una pequeña empresa. Esto le proporciona un flujo de financiación regular, que luego puede invertirse en inversiones líquidas que generan ingresos independientes.

¿Qué tipo de acciones compra Buffett?

Más que el simple «valor»

Si le preguntas a la mayoría de los financieros qué busca Warren Buffett en una acción, te responderán «el valor».

Es cierto, pero no es todo.

De hecho, algunas de sus citas más famosas advierten contra «la compra de empresas honestas a precios excepcionales».

Por el contrario, la ventaja de Buffett reside en su capacidad para encontrar tres cualidades a la vez: seguridad, precios bajos y alta calidad.

Cuando se combinan estos elementos, se empieza a ver el verdadero patrón que se esconde detrás de sus elecciones.

Seguro: apostar contra el riesgo

Buffett siempre ha tenido preferencia por lo que los académicos en finanzas denominan acciones de baja beta.

Se trata de empresas cuyos precios no fluctúan mucho cuando el mercado sube o baja. Considérelas como barcos robustos en una tormenta. Puede que no progresen tan rápido como las empresas tecnológicas emergentes en pleno auge durante un periodo de bonanza, pero tampoco tienen una alta tasa de fracaso.

Piense en lo que todos compramos. Alimentos, medicamentos básicos, servicios públicos (agua, electricidad)... Mucha gente no va al cine, no compra coches caros, quizá no va a restaurantes. Son gastos más discrecionales. Pero, en general, todo el mundo compra productos básicos para vivir.

La mayoría de los inversores pasan por alto este tipo de empresas porque parecen «aburridas». No son glamurosas, no aparecen en los titulares de los periódicos y no prometen riqueza instantánea. Pero es precisamente ese aspecto aburrido lo que le gusta a Buffett.

Las empresas de bajo riesgo le permiten controlar el riesgo y, sobre todo, utilizar el apalancamiento de forma segura.

Al amplificar los rendimientos de empresas ya estables, Buffett podía mejorar el rendimiento sin asumir riesgos que le incomodaban y sin comprometerse con empresas cuyo funcionamiento no comprendía perfectamente o de las que no estaba seguro de que resistirían el paso del tiempo.

Barato: la inversión clásica en valor

El segundo ingrediente es el precio barato. Pero no en el sentido de comprar a bajo precio. Buffett busca empresas cuyo ratio precio/valor contable o precio/beneficio sea bajo en comparación con su verdadero potencial.

Son el tipo de empresas de las que hablaba Benjamin Graham, su profesor en Columbia, en la década de 1930.

Tomemos el ejemplo de Coca-Cola a finales de la década de 1980. En aquella época, no era una acción muy cotizada. Se trataba de una empresa centenaria especializada en refrescos.

Pero Buffett reconoció el poder de su marca, su alcance global y la estabilidad de sus flujos de caja, y compró una gran cantidad. El precio que pagó parecía modesto en comparación con las perspectivas a largo plazo de la empresa, lo que la convertía en una inversión de valor clásica.

Este enfoque «barato pero de calidad» contrasta fuertemente con la mentalidad especulativa que a menudo domina los mercados.

Mientras que otros se precipitan ante los rumores y las tendencias, Buffett siempre ha elegido empresas cuyo precio es justo o barato en relación con sus fundamentos.

Alta calidad: empresas sólidas a precios justos.

Si la seguridad y el valor fueran los únicos factores que se tuvieran en cuenta, la estrategia podría casi automatizarse.

Pero el tercer criterio de Buffett (la calidad) añade una dimensión humana que hace que su enfoque sea más difícil de reproducir.

¿Qué entiende por «calidad»?

Empresas rentables, que generan flujos de caja regulares, experimentan un crecimiento estable y redistribuyen capital a los accionistas en forma de dividendos o recompras.

American Express es un buen ejemplo de ello. Buffett la compró por primera vez durante una crisis en la década de 1960, cuando la empresa se vio envuelta en un escándalo.

Era barata y relativamente segura, pero también era una marca con una ventaja competitiva que fidelizaba a sus clientes. Décadas más tarde, sigue siendo una de las principales participaciones de Berkshire.

Cómo se refleja esto en los datos

Cuando los investigadores analizaron la cartera de Buffett, descubrieron que se basaba sistemáticamente en dos factores clave: la apuesta contra el beta (BAB) y la calidad menos los valores de baja calidad (QMJ).

El BAB refleja la preferencia por acciones seguras y de baja volatilidad.

El QMJ refleja la preferencia por las empresas de alta calidad frente a las empresas inestables y «de baja calidad».

Si a esto le añadimos una clara inclinación por el valor, obtenemos la receta completa de Buffett.

La conclusión fue la siguiente: una vez tenidos en cuenta estos factores, el legendario «alfa» de Buffett desaparece en gran medida.

En otras palabras, sus resultados no eran fruto del azar ni de una estrategia oscura.

Eran el resultado del cumplimiento sistemático de un conjunto de principios (seguro, barato, de alta calidad) aplicados de forma coherente.

La disciplina detrás de las decisiones

Por supuesto, no basta con conocer estos principios. Muchos inversores son conscientes de la importancia del valor, la seguridad y la calidad.

Pocos tienen realmente la paciencia necesaria para comprar y conservar estas empresas durante décadas. Buffett lo ha hecho.

No se dejó llevar por las burbujas tecnológicas, no entró en pánico durante las crisis y no abandonó su estrategia cuando parecía obsoleta.

Es esta disciplina, más que cualquier otra acción, lo que le distingue de los demás.

Es fácil admirar a Coca-Cola o American Express en retrospectiva. Lo que es más difícil es tener la convicción de comprarlas cuando nadie las quiere y luego negarse a venderlas cuando todo el mundo insiste en que estás equivocado.

Una lección para todos nosotros.

Entonces, ¿qué tipo de acciones compra Buffett?

Las que no siempre parecen emocionantes en el momento, pero que se revalorizan discretamente con el paso del tiempo.

Seguras. Baratas. De gran calidad.

Es una fórmula engañosamente simple, que requiere más paciencia que ingenio.

Y tal vez ahí radique el verdadero genio de Buffett. No en la invención de una estrategia secreta, sino en su compromiso de seguir una estrategia que pudiera aplicar, basada en su modelo de negocio particular.

Una estrategia sistemática al estilo Buffett

¿Se puede copiar a Buffett?

Si el éxito de Buffett se basa en la compra de acciones seguras, baratas y de gran calidad, con un toque de apalancamiento, surge una pregunta lógica: ¿puede cualquiera copiar simplemente esta fórmula?

Los investigadores que mencionamos en la introducción pusieron a prueba esta hipótesis creando lo que denominaron carteras sistemáticas al estilo Buffett.

En lugar de seleccionar minuciosamente las empresas, utilizaron filtros de datos para imitar las características que Buffett buscaba sistemáticamente: empresas de bajo riesgo, centradas en el valor y de alta calidad.

A continuación, añadieron un efecto palanca para ajustarse al perfil de riesgo de Berkshire.

La idea era eliminar el juicio personal de Buffett y ver si la estrategia bruta por sí sola podía explicar sus resultados.

Lo que revelaron las pruebas

Los resultados fueron sorprendentes. Estas carteras simuladas mostraron un rendimiento muy similar al de Berkshire Hathaway, tanto en términos de rentabilidad como de medidas ajustadas al riesgo.

De hecho, la correlación entre la cartera real de acciones de Buffett y la versión sistemática fue de aproximadamente el 75 %.

Sin embargo, esto no significa que el ejercicio fuera perfecto. Las pruebas retrospectivas se beneficiaron de la perspectiva y no tuvieron en cuenta las fricciones del mundo real, como los costes de transacción o los impuestos.

No obstante, esta fuerte convergencia sugería algo importante: los rendimientos de Buffett eran reproducibles, al menos en principio, aplicando un enfoque disciplinado y basado en factores.

La diferencia de Buffett

Entonces, ¿por qué no todo el mundo hace lo mismo? La respuesta reside menos en la fórmula que en su ejecución.

Buffett comenzó a aplicar este enfoque en la década de 1960, mucho antes de que los profesores de finanzas y los profesionales del mercado siquiera nombraran estos factores.

Encontró formas de financiar sus apuestas a un menor coste, a menudo gracias a flotaciones de seguros, y, lo que es más importante, se mantuvo fiel a esta estrategia durante unos 60 años.

Es interesante señalar que Buffett acumuló el 99,9 % de su fortuna después de los 50 años.

Mantenerse fiel a algo durante más de 60 años es donde la mayoría de los inversores fracasan. Una cartera sistemática de Buffett parecerá dolorosamente desfasada durante los periodos de fuerte crecimiento o impulso de las acciones.

Requiere una paciencia, una confianza y una estructura organizativa que pocas personas pueden reunir.

En resumen, sí, la receta de Buffett se puede copiar en papel. Pero es el hecho de seguirla contra viento y marea, como ha hecho Buffett, lo que la convierte en legendaria.

Lecciones para los inversores

1. La paciencia y el temperamento prevalecen sobre el genio

La mayor baza de Buffett no era su inteligencia, sino su paciencia y su temperamento estable.

Se mantuvo fiel a su estrategia durante décadas de turbulencias en los mercados.

La mayoría de los inversores no pueden evitar seguir las tendencias o lo que está de moda.

2. Centrarse en la calidad

Comprar empresas «sin valor» porque parecen baratas suele salir mal.

Buffett demostró que era mejor pagar un precio justo por una empresa próspera que comprar una empresa débil a bajo precio.

3. El valor sigue siendo importante

Las acciones de crecimiento de moda van y vienen, pero el valor (las empresas cuyo precio es inferior a su valor real) sigue siendo un punto de referencia fiable.

Buffett nunca ha dejado de ser un inversor centrado en el valor, pero simplemente se ha vuelto más refinado.

4. La seguridad es una ventaja

Las empresas de bajo riesgo pueden parecer aburridas, pero pueden generar discretamente excelentes resultados. Las acciones seguras combinadas con el apalancamiento han permitido a Buffett obtener rendimientos compuestos más regulares.

5. Utilice el apalancamiento con precaución.

El apalancamiento puede amplificar tanto las ganancias como las pérdidas. Buffett lo utilizó con moderación (como se ha mencionado, aproximadamente 1,6 por 1) y solo porque su financiación era barata y estable.

Para la mayoría de las personas, pedir préstamos de forma imprudente es un atajo hacia la ruina.

6. Construya una financiación sostenible.

La flota de seguros de Buffett le proporcionó capital permanente y barato.

Los traders e inversores individuales no tienen esta opción, pero la lección que hay que aprender es evitar la financiación frágil.

Nunca invierta con dinero que podría verse obligado a retirar en caso de desaceleración económica.

7. Piense en términos de décadas, no de meses.

Los mayores éxitos de Buffett (Coca-Cola, American Express, GEICO) se han producido a lo largo de varias décadas.

Si no puede aguantar durante los años malos, nunca verá el poder de los intereses compuestos.

8. Ignora a la multitud

En 1999, Buffett fue objeto de burlas por haberse perdido el auge tecnológico.

Un año después, la mayoría de las empresas favoritas de las puntocom se habían derrumbado, mientras que Berkshire había resistido.

Seguir al rebaño rara vez es el camino hacia la riqueza duradera.

9. La estructura es importante

La combinación de empresas públicas y privadas de Buffett le permitió capear el temporal.

Para los inversores habituales, la diversificación de activos y fuentes de ingresos puede generar la misma resiliencia.

10. Mantén la sencillez

La estrategia de Buffett se resume en empresas seguras, baratas y de gran calidad.

La disciplina necesaria para mantener la sencillez es poco común, y en gran parte por eso funciona.

11. Acepte las pérdidas

Como mencionamos al principio de este artículo, incluso Buffett ha sufrido grandes pérdidas en ocasiones.

Berkshire tuvo un rendimiento inferior durante la burbuja de Internet, cuando el mercado estaba en auge.

La clave fue sobrevivir a esos periodos sin abandonar su enfoque.

Los beneficios y los flujos de caja son atemporales.

12. La coherencia crea el efecto acumulativo

Buffett no se reinventó cada dos o tres años. Perfeccionó su enfoque, pero mantuvo los mismos principios fundamentales durante décadas.

Esta coherencia permitió que el efecto acumulativo hiciera su magia discreta, transformando los buenos rendimientos anuales en una riqueza extraordinaria a lo largo de toda una vida.

13. Las acciones = propiedad fraccionada de empresas

Las acciones no son números que se mueven en una pantalla.

Representan una participación en empresas.

Buffett dijo una vez que si los precios de las acciones bajaban, estaría más dispuesto a comprar más, al igual que un agricultor podría comprar con alegría más tierras agrícolas si de repente se vendieran más baratas, ya que los beneficios serían menores.

Conclusión

El éxito de Warren Buffett no es ningún misterio. Compró empresas seguras, baratas y de gran calidad, utilizó un apalancamiento moderado y demostró una paciencia extraordinaria.

Su genio no residía tanto en su capacidad para descubrir secretos como en su negativa a renunciar a verdades sencillas cuando los demás perdían la confianza.

La lección que hay que aprender es a la vez humillante y alentadora: no se necesita una fórmula secreta para construir una fortuna duradera.

Solo se necesita disciplina, estructura y tiempo.