Los gurús del trading: ¿talento, suerte o ninguna de las dos cosas?

¿Los gurús del trading tienen talento, suerte o están jugando a otro juego (la venta)?

Presentaremos diferentes puntos de vista y discursos habituales, y luego veremos cuál es la realidad.

Puntos clave a recordar:

- El trading puede basarse en las habilidades, dependiendo de la ventaja y la ejecución. El juego en el casino es siempre un juego con esperanza negativa en el que la casa siempre gana a largo plazo, siempre que haya suficientes intentos.

- En los mercados (y en juegos como el póquer), se puede inclinar la balanza eligiendo cuándo apostar, cuánto arriesgar y limitando las pérdidas, al tiempo que se dejan desarrollarse los escenarios +EV (valor esperado).

- Las ganancias importantes a corto plazo no son necesariamente prueba de habilidad. A menudo reflejan simplemente la suerte y la varianza.

- Los «gurús del trading» suelen destacar algunos casos excepcionales de suerte y ocultan los numerosos perdedores discretos (sesgo de supervivencia).

- Una ventaja real proviene de una estrategia probada, un control de riesgos y un capital suficiente para a) sobrevivir a largas rachas de pérdidas o caídas y b) hacer que el trading sea interesante desde el principio.

- Las instituciones se basan en datos, backtests y medidas ajustadas al riesgo.

- El trading no es automáticamente un juego de azar, pero la mayoría de los traders particulares efectivamente juegan al azar, ya que operan sin una ventaja probada ni un plan sólido de gestión de riesgos.

Distinguir entre el trading y el juego de azar

La frontera entre el trading en los mercados financieros y el juego de azar en un casino suele ser difusa para el público en general.

Ambos implican arriesgar capital con un resultado incierto en diversos grados, y ambos provocan respuestas neuroquímicas similares que implican riesgo y recompensa.

Lo que los diferencia son los mecanismos subyacentes, las probabilidades matemáticas y el papel de la acción humana.

Comprender esta distinción es el primer paso para pasar de ser un especulador, que básicamente se limita a hacer suposiciones, a ser un trader profesional.

Los mecanismos del juego: un juego con valor esperado negativo

El juego, especialmente en el contexto de los juegos «de casino» como la ruleta, las máquinas tragaperras o los billetes de lotería, se define por probabilidades rígidas e inmutables.

Estos juegos están diseñados matemáticamente para tener un valor esperado negativo (-EV) para el jugador.

En un juego con EV negativo, las probabilidades están en su contra.

Por ejemplo, en la ruleta americana, apostar al «rojo» da una ganancia de 1:1, pero la presencia de los «0» y «00» verdes significa que tiene menos del 50 % de posibilidades de ganar.

Mientras la casa limite la apuesta máxima con fines de gestión prudente del riesgo, tiene asegurada la ganancia con un volumen suficiente.

Por lo tanto, para el jugador, ninguna «estrategia», pensamiento positivo o gestión de su bankroll puede cambiar la probabilidad estática de dónde caerá la bola.

La ley de los grandes números estipula que, aunque pueda haber variaciones a corto plazo (series de victorias), si juega durante el tiempo suficiente, estadísticamente está asegurado que perderá.

En el juego, el tiempo y el número de intentos son sus enemigos; cuanto más tiempo juegue, más se acercarán sus resultados a la esperanza matemática del juego: la ventaja está a favor del casino.

Trading y póquer: juegos de información incompleta

Por el contrario, el trading y el póquer se clasifican como «juegos de información incompleta».

A diferencia de una máquina tragaperras, cuyo algoritmo interno es fijo, los mercados financieros y las manos de póquer son entornos dinámicos.

En este caso, los resultados no están predeterminados por una ventaja rígida de la casa, sino que están influenciados por una convergencia de variables, probabilidades y, sobre todo, decisiones de los jugadores.

La característica determinante del trading es que el participante puede influir en el valor esperado de sus acciones.

Un operador informado no acepta cuotas fijas, sino que busca escenarios con riesgo y rendimiento asimétricos.

La fórmula del valor esperado en este contexto es la siguiente:

EV = (probabilidad de ganar * $ si se gana) – (probabilidad de perder * $ si se pierde)

En el trading, a diferencia de la ruleta, usted tiene el control sobre estas variables.

Puede optar por no operar (pasar) cuando la configuración es mala.

Puede reducir sus pérdidas rápidamente para minimizar su importe, o dejar correr una ganancia para maximizar el importe ganado.

Así, con habilidad y disciplina, un operador puede invertir las probabilidades para crear un sistema con valor esperado positivo (+EV).

¿Cómo hacerlo?

Esto excede el alcance de este artículo, pero ofrecemos varios artículos sobre estrategias y diferentes enfoques para lograrlo, incluidos métodos más pasivos.

Cómo las expectativas negativas en el trading pueden engañar a la gente

Un trader puede comprar un lote de acciones y obtener beneficios.

Pero la mayoría de las veces no supera a un índice, especialmente a largo plazo.

Los costes de transacción reducen los beneficios. Los impuestos también. Los errores de comportamiento también agravan los problemas, por ejemplo, comprando acciones cuando están de moda y vendiéndolas precipitadamente cuando ya no lo están.

Al mismo tiempo, siguen teniendo buenas posibilidades de salir ganando.

«Política óptima»

La prueba más sólida de que el trading y el póquer son actividades basadas en habilidades (en lugar de en el puro azar) reside en la existencia de «políticas ganadoras».

Los investigadores han desarrollado robots de póquer (como Pluribus o Libratus) que vencen sistemáticamente a los mejores profesionales humanos, siempre que dispongan de una muestra lo suficientemente amplia.

Si el póquer fuera un juego puramente aleatorio, un bot no podría dominar estadísticamente en una muestra de gran tamaño; sería básicamente como lanzar una moneda al aire.

El hecho de que estos bots ganen demuestra que existe una «política óptima», es decir, una forma matemáticamente superior de tomar decisiones en función de la información disponible.

En el ámbito del trading, este concepto de política es idéntico al de un plan de trading. Un trader que opera con una mentalidad de jugador persigue la dopamina que le proporciona la «victoria».

Un trader que opera con una mentalidad profesional se centra en la ejecución de su política (estrategia o estrategias).

Entiende que los resultados individuales de las transacciones son casi aleatorios (varianza) —o, para los titulares de activos a largo plazo, que los horizontes a corto plazo son muy aleatorios—, pero que si su estrategia es +EV, su curva de capital a largo plazo aumentará.

Un ejemplo sencillo es el de los fondos indexados. Las empresas generan beneficios, que luego se capitalizan en el precio de las acciones o se le devuelven en forma de dividendos y distribuciones.

Desmitificando el discurso de los gurús: la trampa del sesgo de supervivencia

Los traders novatos suelen caer en la trampa de los «gurús del trading», esos formadores o influencers que publican capturas de pantalla con ganancias colosales y afirman tener la fórmula secreta para hacerse rico.

Pero las simulaciones matemáticas revelan que estos éxitos no suelen ser fruto de un talento especial, sino de anomalías estadísticas que se aprovechan para vender cursos de formación.

La simulación: triunfar sin talento

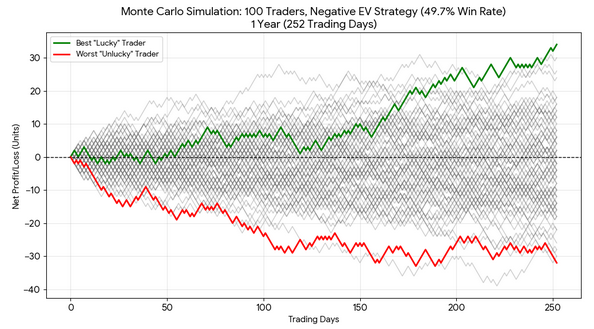

Para comprender cómo una estrategia sin valor puede producir traders «rentables», nos centramos en una simulación específica que implica un valor esperado (EV) neto nulo.

Hagamos un experimento en el que simulamos 100 traders que utilizan una estrategia que no tiene absolutamente ninguna ventaja estadística.

Se trata de una estrategia de «cara o cruz»: en un periodo infinito, el rendimiento esperado es exactamente cero (sin tener en cuenta las comisiones). Lógicamente, se podría suponer que los 100 traders simplemente alcanzarían el umbral de rentabilidad.

Teniendo en cuenta las comisiones de ida y vuelta, digamos que las probabilidades son del 49,7 %/50,3 %.

La probabilidad evoluciona según un «paso aleatorio».

En la simulación, aunque la estrategia no tiene valor matemático antes de comisiones (EV = 0 $), los resultados son muy variados debido a la varianza a corto plazo.

- La mayoría de los operadores oscilan alrededor del umbral de rentabilidad o registran una ganancia de +/- 20 unidades.

- En la realidad, debido a errores de comportamiento, muchos de ellos perderían todo su capital por una serie de golpes de mala suerte.

- La mayoría pierde dinero.

Los traders que han sido rentables no son «mejores» que los demás. Han seguido exactamente las mismas reglas.

Simplemente han seguido una «trayectoria de muestreo afortunada» en la que la distribución de caras y cruces les ha sido favorable a corto plazo.

La trampa del sesgo de supervivencia

Esta realidad estadística es la causa de la «trampa del gurú».

Los resultados rara vez se verifican durante largos periodos de tiempo. En su lugar, el sector se basa en el sesgo de supervivencia.

El sesgo de supervivencia es el error lógico que consiste en centrarse en las personas o cosas que han «sobrevivido» a un proceso y descuidar aquellas que no lo han hecho debido a su falta de visibilidad.

- El desvío de los valores atípicos: el gurú tomará a los operadores de la simulación (los valores atípicos afortunados) y los presentará como prueba de que el sistema funciona. Se les entrevista, dan testimonios y se les presenta como «siempre rentables».

- La mayoría silenciosa: se ignora a la mayoría de los operadores que han perdido dinero o que han alcanzado el umbral de rentabilidad.

- La «dedicación» manipuladora: cuando los nuevos estudiantes fracasan utilizando la misma estrategia Net Zero EV, el gurú no culpa al sistema. En cambio, señala a los estudiantes que han tenido éxito y dice: «Han tenido éxito porque se han dedicado en cuerpo y alma. Tú has fracasado porque no tenías la mentalidad adecuada».

Este discurso traslada eficazmente la responsabilidad de una estrategia matemáticamente defectuosa a la psicología o las deficiencias del individuo.

Convence al estudiante de que la variable del éxito es el esfuerzo, en lugar de la ventaja matemática.

Cuando se comprende esta trampa, se da uno cuenta de que unas cuantas capturas de pantalla que muestran altos rendimientos no tienen ningún sentido sin una muestra de gran tamaño y una ventaja verificada y probada.

Lo que realmente hace que una operación sea rentable

La «ventaja» matemática es muy importante, pero no garantiza una ganancia.

Incluso con una ventaja, siempre puedes perderlo todo o caer en un agujero del que no podrás salir.

La diferencia entre la probabilidad teórica y el rendimiento real depende de la varianza, la resistencia psicológica y es muy útil disponer de un capital importante.

Alto riesgo, incluso con una ventaja

Es común creer erróneamente que una estrategia con valor esperado positivo (+EV) actúa como una máquina de imprimir dinero incansable.

En realidad, la probabilidad significa que obtendrá importantes desviaciones que le favorecerán o le perjudicarán.

Existe un riesgo de secuencia.

La mayoría de los traders de nuestro ejemplo anterior sufrieron una pérdida superior a su capital inicial.

Esto implica que, para sobrevivir a una estrategia «ganadora», a menudo es necesario disponer de reservas de capital de calidad. Si empiezas con 10 000 dólares y tu estrategia presenta una desviación estándar que reduce tu capital en 12 000 dólares antes de volver a subirlo a 50 000 dólares, habrías quebrado («ruina del jugador») mucho antes de obtener ese beneficio.

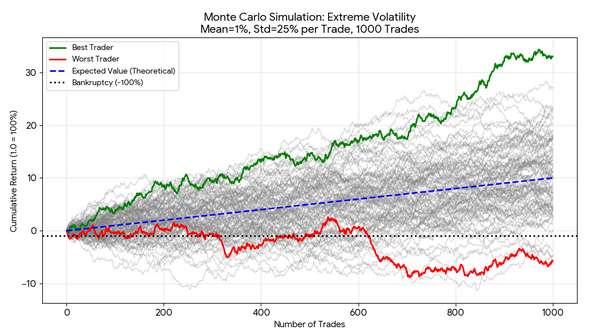

Hagamos este ejercicio:

- Ventaja = positiva (rendimiento medio = 1 % por transacción)

- Tasa de éxito = ~51,6 % (implicada por la distribución media/estándar)

- Volatilidad = alta (desviación estándar = 25 % por transacción)

Podemos ver que con esta ventaja obtenemos un beneficio esperado de alrededor del 10 % después de 1000 transacciones.

También podemos ver que, a pesar de esta ventaja, muchos operadores han sufrido pérdidas.

Si algunos de ellos hubieran utilizado apalancamiento, por ejemplo, a través de contratos de futuros u otras técnicas de mayor apalancamiento, las cosas habrían salido mal.

El hecho de perder dinero después de 1000 transacciones con una estrategia ganadora demuestra que el «largo plazo» es más largo de lo que muchos seres humanos pueden soportar.

Esto se debe a la ley de los grandes números. La convergencia hacia la media esperada lleva tiempo; 1000 transacciones pueden ser simplemente una muestra demasiado pequeña para suavizar la varianza de una estrategia volátil.

Por eso, en algunas estrategias, el control de la volatilidad y la protección contra riesgos extremos son tan importantes.

El enfoque institucional (competencia)

A los traders particulares se les suele vender el sueño de «leer el teletipo» o encontrar «modelos mágicos», pero el trading institucional funciona de manera diferente.

Cuantitativo frente a discrecional

Las instituciones no se basan en su «intuición».

Se basan en investigaciones cuantitativas y en la comprensión de los mecanismos de causa y efecto que explican por qué los mercados actúan como lo hacen.

Buscan errores estadísticos de fijación de precios, pequeñas ineficiencias del mercado (por ejemplo, la diferencia del 0,05 % entre el precio de los contratos de futuros sobre el oro y el de los ETF sobre el oro) que pueden explotarse.

Backtesting

Un gurú puede mostrarle un gráfico en el que una estrategia ha funcionado cinco veces seguidas.

Una institución aplicará esa estrategia a más de 20 años de datos de ticks, teniendo en cuenta los deslizamientos, las comisiones y el impacto del mercado, y luego la someterá a pruebas de resistencia con simulaciones de Monte Carlo y, posiblemente, otros datos sintéticos para ver cómo se comporta en caso de una caída bursátil.

Adquisición de datos limpios

Las instituciones pagan millones por obtener flujos de datos «limpios», porque saben que una estrategia basada en datos erróneos es una ilusión.

Los indicadores de los gurús son engañosos

La «industria de los gurús» prospera gracias a indicadores que estimulan la dopamina, pero ocultan los riesgos.

Tasa de éxito

Una tasa de éxito del 90 % parece increíble, pero no tiene sentido sin la relación riesgo/recompensa.

Si ganas 1 $ nueve veces y pierdes más de 10 $ una vez, tienes una tasa de éxito del 90 % y una esperanza negativa.

Por ejemplo, vender opciones OTM en corto funciona muy bien la mayoría de las veces, hasta que se sufre una pérdida importante.

Dólares al mes

«¡He ganado 10 000 dólares este mes!» es una afirmación inútil si no se conoce el tamaño de la cuenta.

Ganar 10 000 $ en una cuenta de 100 000 $ es impresionante (10 %), pero no necesariamente sostenible (100 %+ al año).

Ganar 10 000 $ en una cuenta de 10 000 000 $ es un error de redondeo (0,1 %).

Los indicadores reales

Los profesionales se interesan por los indicadores ajustados al riesgo, como el ratio de Sharpe (rendimiento por unidad de riesgo), la caída máxima y el factor de beneficio.

Estos indicadores miden la calidad de los rendimientos, y no solo su cantidad.

Conclusión

La distinción entre el trading y el juego es matemáticamente real y se refiere a la cuantificación de una ventaja.

Pero en la práctica, a menudo es ilusoria y la muestra no es lo suficientemente grande como para poder pronunciarse.

Los juegos de casino, como las máquinas tragaperras, la ruleta, etc., ofrecen un resultado negativo fijo; los mercados financieros, por el contrario, ofrecen la posibilidad teórica de un valor esperado positivo (+EV).

Un operador puede, técnicamente, inclinar la balanza a su favor, pasando así de ser un jugador a un operador profesional.

Se trata, entonces, de una cuestión de gestión de riesgos, escalabilidad y repetibilidad.

Los «éxitos» (o supuestos éxitos) que dominan el trading minorista rara vez son el resultado de un proceso riguroso.

Son principalmente el resultado de un sesgo de supervivencia. Como demuestran las simulaciones, una estrategia totalmente inútil siempre producirá un porcentaje de grandes ganadores en un horizonte temporal aparentemente lo suficientemente largo, únicamente debido a la varianza aleatoria.

Estos casos excepcionales de suerte pueden presentarse y venderse como prueba de un «sistema», mientras que la mayoría silenciosa de perdedores es ignorada o considerada «poco dedicada», «que ha cometido demasiados errores», «que no ha seguido el sistema», etc.

En definitiva, aunque el trading no es intrínsecamente un juego de azar, la mayoría de los traders particulares juegan sin darse cuenta, al menos hasta que obtienen suficientes malos resultados como para darse cuenta de que deben cambiar su forma de actuar.

Confunden una «racha de suerte» con talento y confunden la varianza a corto plazo con la ventaja a largo plazo.

Es posible ser realmente rentable, pero eso requiere aceptar que incluso una ventaja ganadora conlleva volatilidad y caídas, y que la suerte juega un papel mucho más importante en los resultados a corto plazo de lo que la mayoría quiere admitir.

Los mejores brókers de CFD

| CFD Brokers | Depósito mínimo | Plataformas | Sitio oficial |

|---|---|---|---|

| 1 € | xStation 5 | ||

| 50 € | MT4, MT5, cTrader, TradingView | ||

| 100 € | MetaTrader 4 y 5 TradingView, VTrade | ||

| El trading CFD se basa en la especulación e implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores (del 70 al 80% de las cuentas de inversores privados pierden dinero). | |||